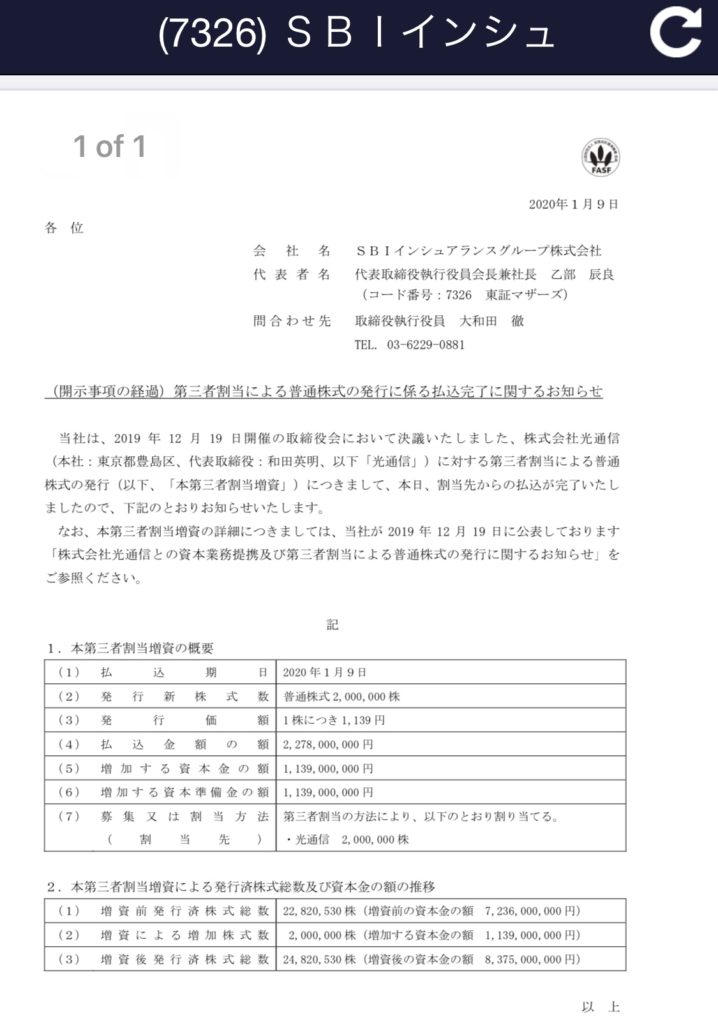

光通信が第三者割当て増資により大株主へ登場。

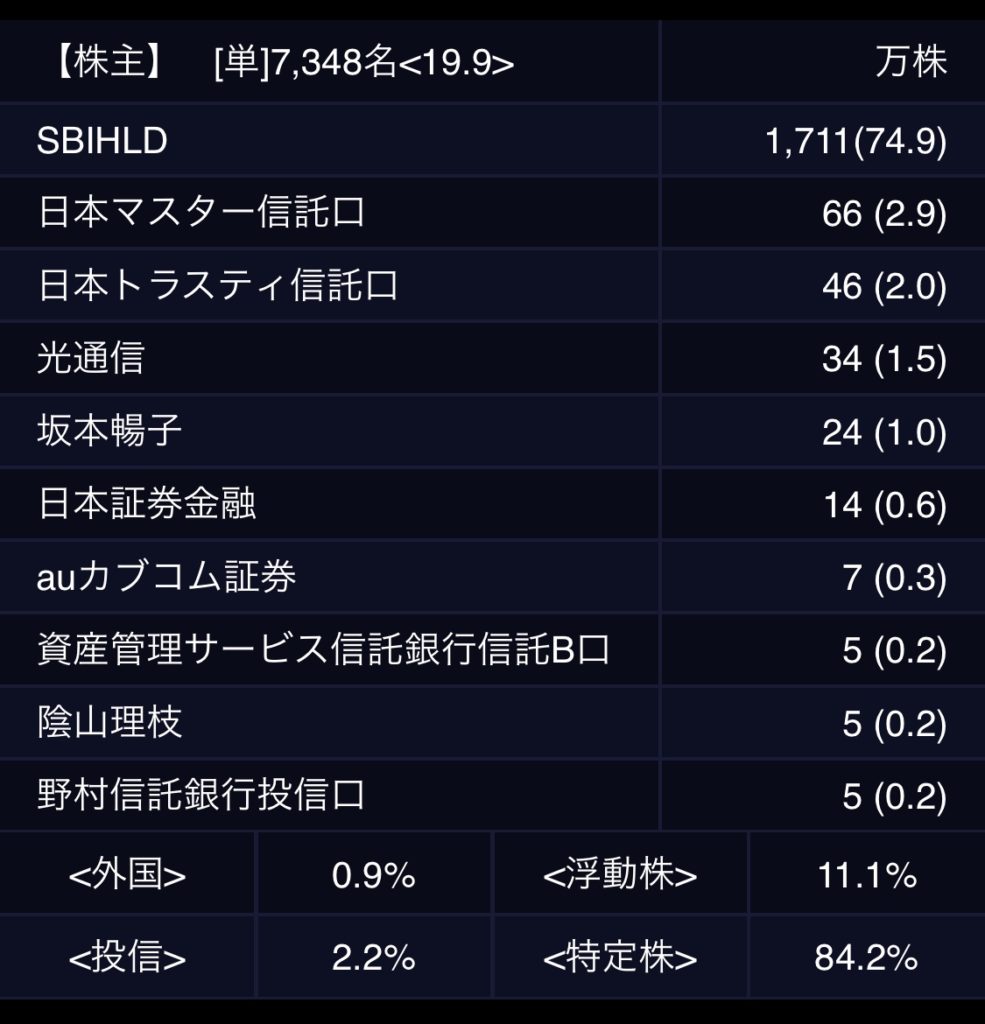

SBIホールディングスが筆頭株主にて74%保有。

pbr0.5の1を割れた状態であるため親子上場の解消の可能性・思惑もあるか。親子上場廃止は自動車関連が多いと思われるため期待は薄。

チャートは大きく崩れてきており逆張りの形。性格や投資スタイルが関係すると思われるが、日本郵政や関西電力などの崩れたチャートは購入対象として考えやすい。また下に刺した指値で買えるので約定するケースが多い。

今回、良品計画が減益・下方修正・ECサイトの調整によりストップ安となり2000円付近で揉み合っていることから購入を何度か考えたが、やはり景気後退局面であることからも業績は好調のところを積極的に購入したいので、今回は見送り。ただし、良品計画は女性ファンが多いと感じること。実際に購入し使用感と他商品を見たところ衣類はユニクロに匹敵。

多少高額である家具などの商品でも物は良いことから業績の推移は観察したい。

なぜストップ安まで売られたのかは分からないが市場参加者の値付け判断は厳しめか。

SBIインシュアランスへ戻ります。

![]()

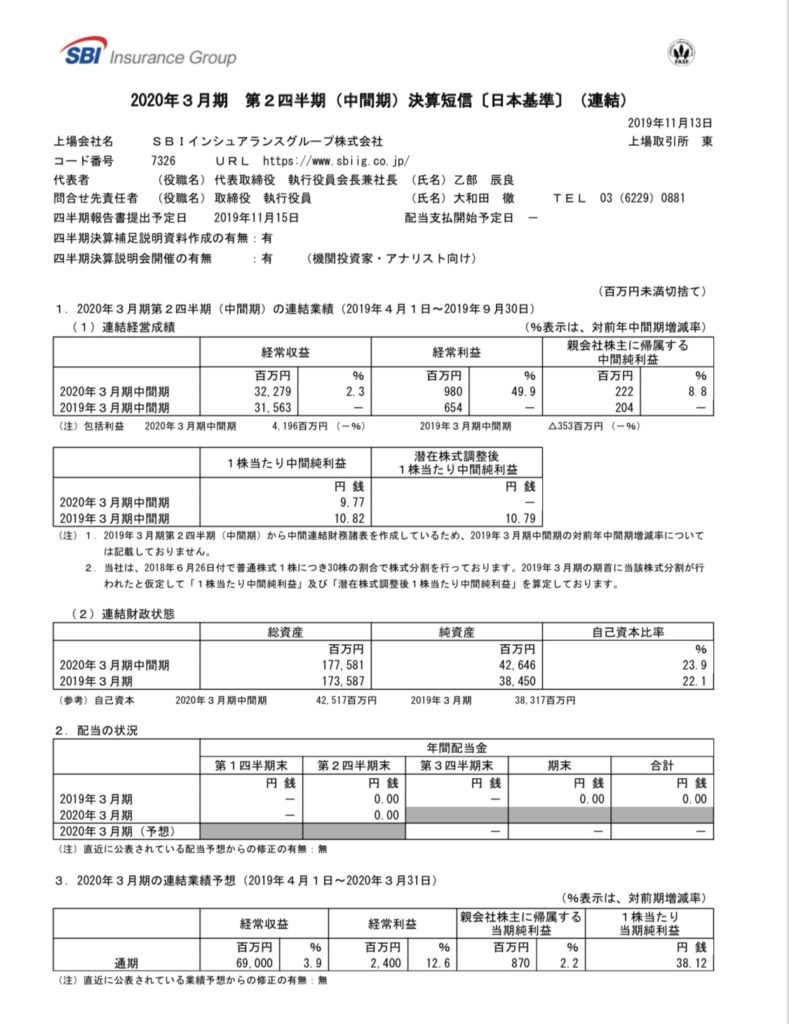

業績は3年分ですが、良好。

直近の決算でも業績は良好。

また、手数料・料金的に窓口店舗が無い分価格が安いことから親族が自動車保険の損保、生命保険にSBIインシュアランスを使用しており、知人もSBIへ移行するとの声も聞く。手数料の関係からも今後、窓口店舗の保険から移行、または新規の使用者は増えるものと考えられる。

チャート的にもここから大きく崩れる可能性は低いと考え購入。